79% dư nợ vay của Tập đoàn đến từ Vietinbank

Năm 2008, CTCP Giấy Tân Mai và CTCP Giấy Đồng Nai là 2 ngôi sao sáng trong ngành sản xuất bột và giấy của Việt Nam. Đến cuối năm 2008, lãi cơ bản trên mỗi cổ phiếu của Giấy Tân Mai đạt 1.658 đồng/CP và Giấy Đồng Nai đạt 1.942 đồng/CP.

Tuy nhiên, sau 5 năm hợp nhất, Tập đoàn Tân Mai được “điểm danh” trở lại vì là “đối tượng được theo dõi, kiểm soát tín dụng” của Ngân hàng Nhà nước với số dư nợ đến ngày 31/12/2012 tại Ngân hàng TMCP Công thương Việt Nam (Vietinbank) lên đến 3.665 tỷ đồng.

Báo cáo tài chính năm 2013 cho thấy, tổng dư nợ vay ngắn và dài hạn của Tập đoàn Tân Mai tại ngày 31/12/2013 gần 4.813 tỷ đồng, trong đó vay ngân hàng là gần 4.800 tỷ đồng. Ngân hàng Vietinbank, Vietcombank, Agribank, BIDV và Ngân hàng Phát triển Việt Nam là chủ nợ của Tập đoàn Tân Mai.

Nguồn: Số liệu Báo cáo tài chính hợp nhất kiểm toán 2013

Chỉ tính riêng Vietinbank, dư nợ cho vay của ngân hàng này tại Tân Mai đến cuối 2013 lên đến 3.768 tỷ đồng, chiếm 79% tổng dư nợ vay của Tập đoàn Tân Mai. Dường như Vietinbank đã rất “tín nhiệm” Tập đoàn Tân Mai bởi ngay khoản cho vay đầu tư xây dựng nhà máy Tân Mai Miền Trung gần 2.481 tỷ đồng có thời hạn 12 năm nhưng tài sản đảm bảo cho hợp đồng vay này là “thế chấp bằng tài sản hình thành trong tương lai”.

Điều gì đã đẩy Tập đoàn Tân Mai từ ngôi sao sáng trở thành đối tượng bị kiểm soát, phải cắt giảm đến 80% lao động và doanh thu bán hàng chỉ dư chút đỉnh sau khi trả chi phí lãi vay?

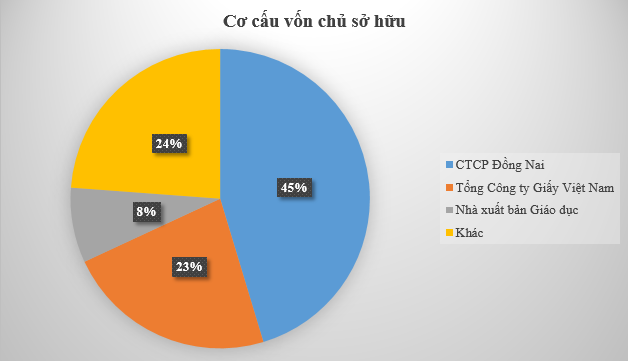

"Hợp tan, tan hợp" giữa Giấy Tân Mai và Giấy Đồng Nai

CTCP Tập đoàn Tân Mai (Tập đoàn Tân Mai) là công ty được thành lập trên cơ sở hợp nhất 2 công ty: CTCP Giấy Tân Mai và CTCP Giấy Đồng Nai theo Nghị quyết Đại hội đồng cổ đông hợp nhất ngày 10/10/2008. Trên cơ sở đó Tập đoàn Tân Mai chính thức hoạt động từ năm 2009. Sau 4 lần thay đổi, vốn điều lệ của Tập đoàn Tân Mai hơn 890,9 tỷ đồng.

Nguồn: Báo cáo tài chính kiểm toán

Tháng 12 năm 2011, trước yêu cầu nâng cao năng lực quản lý và khả năng khai thác tài sản, Tập đoàn Tân Mai đã thành lập CTCP Giấy Đồng Nai với tỷ lệ tham gia góp vốn 40%. Tuy nhiên, năm 2013, CTCP Giấy Đồng Nai lại sáp nhập vào Tập đoàn Tân Mai.

Báo cáo thường niên các năm cho thấy, năng lực đóng góp của 2 Nhà máy sản xuất giấy Bình An và Nhà máy Giấy Đồng Nai (thuộc CTCP Giấy Đồng Nai) chỉ bằng khoảng 70% năng lực Nhà máy sản xuất giấy Tân Mai, nhưng hiệu quả hoạt động của 2 nhà máy trên là cao hơn Nhà máy Tân Mai, đặc biệt là Nhà máy Đồng Nai.

Năm 2012 Tập đoàn này ghi nhận mức lỗ thuần kỷ lục trong giai đoạn đoạn công khai tài chính 2009 – 2013. Dù cho lý do chính của việc kinh doanh khó khăn được giải thích là thị trường tiêu thụ bị thu hẹp, thu tiền bán hàng chậm, hoạt động sản xuất kinh doanh không hiệu quả, Nhà máy giấy Tân Mai phải ngừng hoạt động để thực hiện công tác di dời từ tháng 10/2012… Nhưng rõ ràng, khó phủ nhận sự tan – hợp giữa Đồng Nai và Tân Mai đã ảnh hưởng đến hoạt động kinh doanh của Tập đoàn Tân Mai.

Nguồn: Số liệu BCTC hợp nhất các năm. Năm 2014 Tập đoàn ước tính lỗ thêm 60 tỷ đồng

Tân Mai Miền Trung đối mặt nguy cơ thành “tài sản xấu”

CTCP Tân Mai Miền Trung được thành lập vào tháng 2/2010 với vốn điều lệ 330 tỷ đồng trong đó Tập đoàn Tân Mai cam kết góp vốn 247,5 tỷ đồng, chiếm 75%. Đến hết năm 2012, vốn điều lệ của Tân Mai Miền Trung là 208,28 tỷ đồng, trong đó Tập đoàn Tân Mai đóng góp hơn 197 tỷ đồng.

Tân Mai Miền Trung ra đời sau giai đoạn khủng hoảng tài chính thế giới 2008 – 2009, Việt Nam bước vào giai đoạn khó khăn do lạm phát tăng cao và lãi suất vay tiền đồng ở mức cao, các doanh nghiệp khó khăn trong tiếp cận vốn cũng như thu tiền hàng chậm hơn.

Dĩ nhiên, hội đồng quản trị và ban lãnh đạo Tân Mai có điều kiện để tự tin về kế hoạch thành lập Tân Mai Miền Trung vào thời điểm đó. Bởi lẽ, đầu năm 2010 những doanh nghiệp “vượt qua bão” năm 2008 – 2009 hầu hết đều tự tin về khả năng chống đỡ khủng hoảng của mình. Trong 2 năm 2008-2009, Tập đoàn Tân Mai lãi thuần từ hoạt động kinh doanh lần lượt 108 tỷ đồng và 53,4 tỷ đồng. Đặc biệt năm 2008 lãi cơ bản trên mỗi cổ phiếu của Tập đoàn đạt mức 1.739 đồng/CP, tính riêng cho Đồng Nai là 1.942 đồng/CP.

Báo cáo tài chính cho thấy, đến hết năm 2013, tổng mức đầu tư cho nhà máy thuộc CTCP Tân Mai Miền Trung lên đến 2.648 tỷ đồng, chiếm 55% tổng dư nợ vay ngân hàng và các cá nhân khác của Tập đoàn. Trong đó, vay dài hạn đầu tư cho Nhà máy bột và giấy Miền Trung là 2.481 tỷ đồng.

Mặc dù đây là khoản vay dài hạn (12 năm) tính từ năm 2011, nhưng với bối cảnh Tập đoàn Tân Mai đang tạm hoãn thực hiện để chờ dự án Tân Mai Kon Tum và Tân Mai Miền Đông đi vào hoạt động sau đó mới khởi động lại thì tương lai của Tân Mai Miền Trung còn quá mờ mịt và có nguy cơ trở thành “tài sản xấu” của Tập đoàn.

Không chỉ có Tân Mai Miền Trung, Tập đoàn Tân Mai còn góp vốn thành lập 3 công ty con khác trong giai đoạn sau 2010 như Tân Mai Tây Nguyên, Tân Mai Lâm Đồng và Tân Mai Miền Đồng. Hiện Tập đoàn Tân Mai có 5 công ty con và 1 công ty liên kết.

Thay lời kết, tình hình kinh doanh khó khăn, thị phần giảm sút, phải di dời nhà máy là một những nguyên nhân khiến Tập đoàn Tân Mai khó khăn, nhưng quyết định trong quản trị và đầu tư trong giai đoạn 2010 – 2012 có thể xem là “đổ thêm dầu vào lửa” làm cho Tập đoàn càng khó khăn hơn.

HỒNG QUÂN

0 comments:

Post a Comment